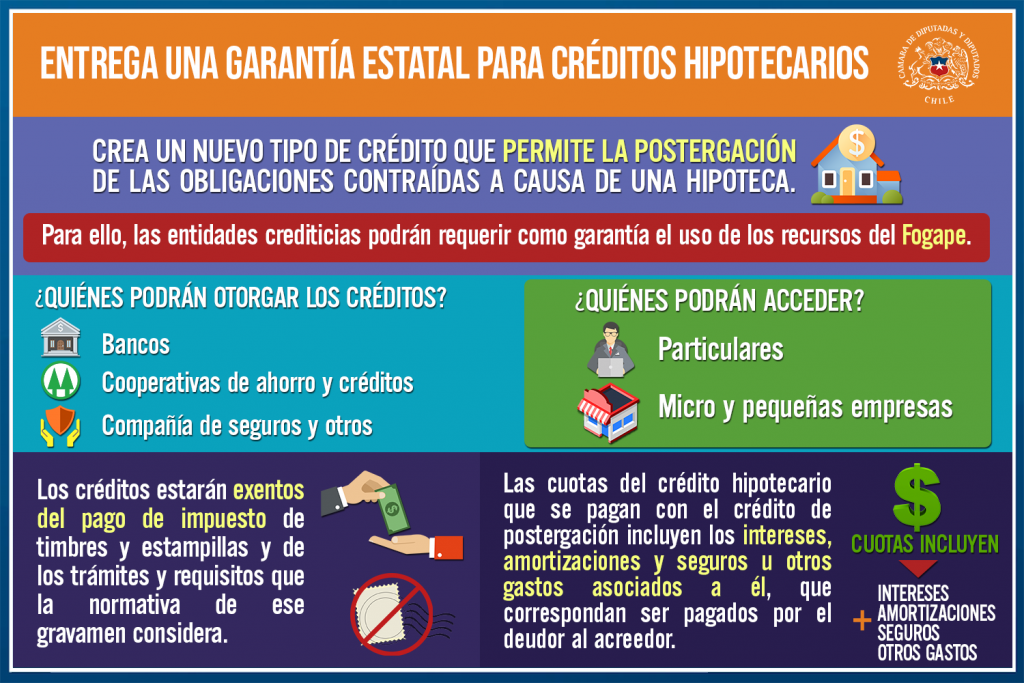

Durante esta semana la Comisión de Hacienda de la Cámara despachó el proyecto del Gobierno que crea una garantía estatal para créditos hipotecarios y además permite la postergación de los pagos, para aquellas personas que no puedan cumplir con sus cuotas.

Tras su aprobación por la Cámara de Diputados, la iniciativa será enviada al Senado para continuar su trámite legislativo y en caso de convertirse en Ley podrá beneficiar a personas particulares, micro y pequeñas empresas.

El proyecto plantea que los bancos y entidades de crédito podrán otorgar “créditos de postergación” de cuotas a los clientes que por diversa razón no puedan cumplir con su obligaciones de pago.

En concreto la iniciativa busca que los clientes puedan optar a la postergación de las cuotas de su crédito hipotecario, a través de este préstamo especial que no pagará impuestos y su tasa de interés no podrá ser superior al del mismo crédito solicitado.

Garantía Estatal

El proyecto plantea que las obligaciones de los créditos hipotecarios y de postergación podrán ser garantizados, adicionalmente a la correspondiente hipoteca, con una garantía estatal otorgada por el Fondo de Garantía para Pequeños y Medianos Empresarios (Fogape).

Según consigna el sitio web de la Cámara, para estos efectos se dispone un plazo de vigencia de 60 meses por un monto máximo equivalente a seis cuotas del respectivo crédito hipotecario cuyas cuotas fuesen pagadas con el crédito de postergación.

En su revisión, la Comisión de Hacienda agregó que “la garantía estatal solo podrá extenderse a obligaciones hipotecarias destinadas a financiar la adquisición de inmuebles cuyo avalúo comercial, al momento de la suscripción del contrato, no supere las 10.000 Unidades de Fomento”.

Además, se determina que un reglamento definirá otros plazos involucrados en el proceso, así como condiciones del crédito, mandato, contratos e inscripción y la forma de funcionamiento del citado Fondo en relación a la garantía estatal para estos efectos, por ejemplo, en cuanto a los requisitos para ser beneficiario.

El proyecto define además que la entrada en rigor de la ley será al momento de su publicación en el Diario Oficial, y tendrá su vigencia de 60 meses. Además, los contratos de crédito de postergación solo podrán celebrarse dentro de 90 días, contados desde la entrada en vigencia de esta ley.

Te puede interesar:

- Bonos de Contingencia: Consulta con tu Rut si puedes cobrar alguna ayuda estatal

- Retiro AFP 2.0: Consulta el estado de avance del proyecto y fecha de pago

- Ingreso Familiar de Emergencia (IFE): Revisa si te corresponden los dos últimos pagos

- Ingreso Familiar de Emergencia (IFE): Revisa las Fechas de Pago