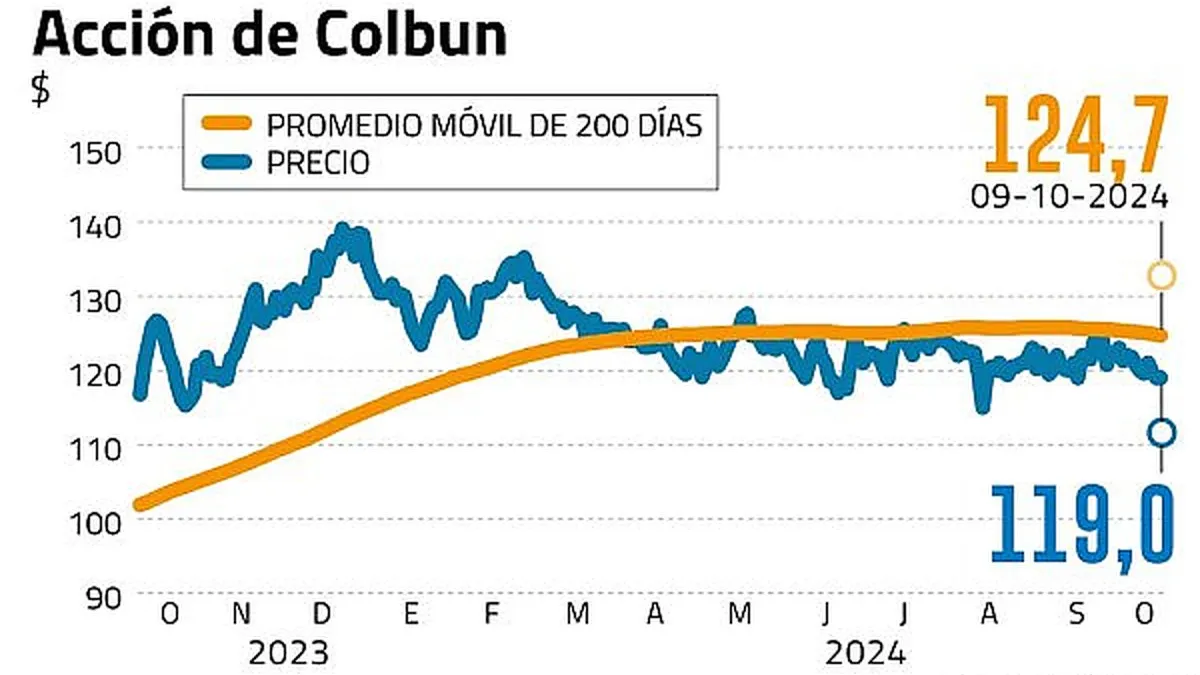

El análisis del desempeño y las proyecciones de la generadora eléctrica Colbún se ha vuelto un tema relevante en el contexto del mercado chileno, especialmente tras la suspensión del proyecto de almacenamiento de energía conocido como Central de Bombeo Paposo. Este proyecto ha generado un debate significativo en el ámbito público y ha tenido repercusiones en el Sistema de Evaluación de Impacto Ambiental (SEA), aunque hasta el momento no se han observado efectos notables en la cotización de la acción de Colbún.

Impacto de la suspensión del proyecto Paposo

Francisco Domínguez, analista de estudios en Corporate & Investment Banking de Bci Corredor de Bolsa, explicó que “los impactos en los precios de las acciones del sector eléctrico, debido a noticias sobre proyectos como Paposo, se incrementan considerablemente cuando estos ya cuentan con aprobación y Power Purchase Agreement (PPA), entre otros aspectos”. El PPA se define como un acuerdo de compraventa de energía limpia a largo plazo, lo que resalta la importancia de estos contratos en la estabilidad y proyección de las empresas del sector.

Recomendaciones de inversión y análisis de Colbún

A pesar de que Colbún no se encuentra en las carteras recomendadas mensuales, se ha señalado que la acción podría rentar por encima del promedio del S&P IPSA si se ajusta a los fundamentos de consenso entre los departamentos de estudios. Recientemente, Credicorp Capital redujo su recomendación de “comprar” a “mantener” para la acción de Colbún, estableciendo un Precio Objetivo (PO) de $150. Los analistas Steffania Mosquera y Juan Becerra indicaron que “otras empresas eléctricas que se benefician de la hidrología actual y de los bajos precios spot dejarán a Colbún por detrás del impulso del sector”.

Oportunidades de compra y expansión

A pesar de las advertencias, algunos inversores han identificado oportunidades de compra. Un ejemplo notable es la decisión del Norges Bank Government Pension Fund Global de adquirir aproximadamente 200 millones de acciones de Colbún en junio, lo que representa un 1,12% de la propiedad de la compañía chilena. Colbún se encuentra en un proceso de expansión, y los niveles de gasto asociados han generado cierta cautela entre los analistas.

Aprobación de adquisiciones y financiamiento

En septiembre, la Fiscalía Nacional Económica aprobó la adquisición de Inversiones Latin American Power (ILAP) por parte de Colbún, una transacción valorada en alrededor de US$400 millones. Colbún ha declarado que financiará esta compra con recursos propios y ha manifestado su compromiso de mantener su estatus como una compañía “grado de inversión internacional”. En una respuesta escrita a Señal DF, la empresa afirmó: “En la medida que se concreten nuevas oportunidades de financiamiento, iremos comunicando al mercado el plan asociado”.

Apalancamiento y proyecciones financieras

A pesar de la nueva deuda que se avecina, Colbún se posiciona como la generadora menos apalancada de las tres que operan en el IPSA, con un ratio de 2,06 veces activos sobre patrimonio, en comparación con 2,57 de Enel Chile y 2,93 de Engie. Este contexto se presenta en medio de una caída de las tasas de mercado y de los spreads de las compañías chilenas, lo que podría incentivar los financiamientos por crédito.

Perspectivas de retorno y recomendaciones

Existen tesis de inversión positivas sobre Colbún que destacan su potencial de retorno, estimado en un 29% a 12 meses, en comparación con un promedio del IPSA de 22%. Los precios objetivos no son pronósticos, sino estimaciones del “valor justo”. BTG Pactual, en julio, recomendó “comprar” Colbún con un PO de $155 por acción, destacando la evaluación favorable sobre la adquisición de ILAP y proyectando que “de cara a 2026, con todos los PPA adjudicados recientemente en Chile, vemos que Colbún ya tiene todos los contratos en vigor”.

Desafíos y análisis de Scotiabank

Scotiabank Global Equity Research, aunque recomienda “mantener”, establece un PO de $162, señalando que los múltiplos son baratos, pero que existe presión sobre el apalancamiento debido a gastos de capital adicionales y posibles fusiones y adquisiciones (M&A). Se estima que el apalancamiento neto podría aumentar a 2,2 veces tras la reducción de efectivo, considerando la contribución al EBITDA de los activos adquiridos, que se estima en unos US$40 millones. Además, se prevé que el apalancamiento neto continúe aumentando debido al mayor gasto de capital del proyecto Horizonte hacia 2024 y 2025, con proyecciones que sugieren un apalancamiento de 2,5 veces para finales de 2024 y un posible aumento a cerca de 3,5 veces en los próximos dos años.